Quando falamos em normas e regulamentações ESG temos de considerar as convergências ESG em temas-chave que refletem as preocupações globais e a busca por um futuro mais sustentável e justo. Olhando de fora parece um bicho de 7 cabeças saber o que é feito no Brasil e o que é usado mundo afora, mas embora cada país ou bloco econômico possua suas particularidades regulatórias, os princípios fundamentais do ESG são universais.

Princípios e Frameworks de convergências ESG

A base de qualquer sistema ESG sólido é uma governança robusta. Tanto no Brasil quanto globalmente, a ênfase recai sobre:

– Conselhos independentes e diversos: Que garantam a tomada de decisões éticas e estratégicas, considerando os riscos e oportunidades ESG.

– Transparência e prestação de contas: Divulgação clara de políticas, processos e resultados.

– Ética e integridade: Combate à corrupção e promoção de uma cultura organizacional pautada em valores morais.

No Brasil, o Instituto Brasileiro de Governança Corporativa (IBGC) e as regras do Novo Mercado da B3 são exemplos de alinhamento com as melhores práticas globais da OCDE e G20.

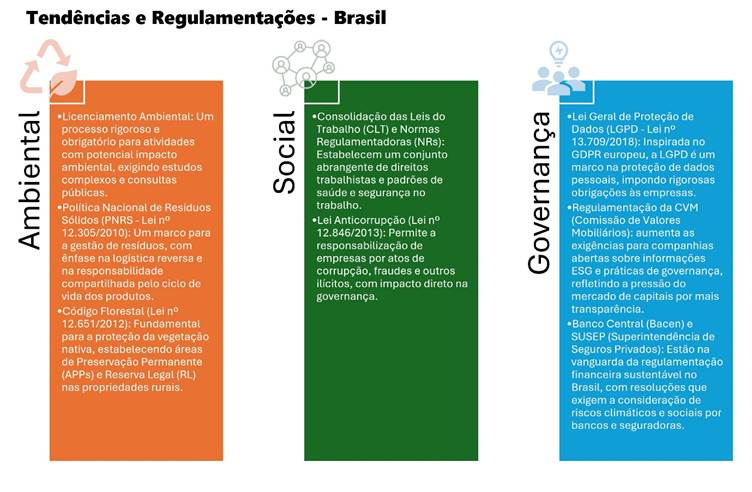

As leis trabalhistas brasileiras, embora complexas, são em muitos aspectos robustas e alinhadas com as Convenções da Organização Internacional do Trabalho (OIT) e os Princípios Orientadores da ONU sobre Empresas e Direitos Humanos.

A proteção contra trabalho infantil e escravo, a promoção da saúde e segurança no trabalho, e a garantia de condições dignas são pautas inegociáveis em qualquer lugar do mundo. A vigilância sobre as cadeias de suprimentos para evitar violações de direitos humanos é uma exigência global crescente.

No meio ambiente, a urgência da crise climática e da perda de biodiversidade faz com que as questões ambientais sejam centralizadas:

Combate ao desmatamento e proteção da biodiversidade: Uma pauta crítica para o Brasil, dada a riqueza de seus biomas, mas também um compromisso global assumido em acordos internacionais.

Gestão de resíduos e economia circular: A busca por um uso mais eficiente dos recursos e a redução da geração de lixo é um desafio comum.

Descarbonização: O compromisso com a redução das emissões de gases de efeito estufa (GEE) está no centro das agendas de todos os países signatários do Acordo de Paris, incluindo o Brasil. A Política Nacional de Meio Ambiente (PNMA) brasileira, embora com desafios de implementação, compartilha os mesmos objetivos de proteção ambiental de legislações globais.

Divulgação de Informações e Relato: A crescente demanda por transparência levou ao desenvolvimento de padrões e frameworks de relato que são amplamente adotados tanto no Brasil quanto no exterior.

Padrões e Iniciativas de Relato Comuns

A harmonização dos relatos é crucial para as convergências ESG e a atração de investimentos. As empresas brasileiras, assim como as globais, utilizam e se alinham a frameworks reconhecidos internacionalmente:

Global Reporting Initiative (GRI): É o padrão mais amplamente utilizado globalmente para a elaboração de relatórios de sustentabilidade. Sua modularidade permite que as empresas relatem sobre diversos temas ESG. No Brasil, o GRI é a espinha dorsal da maioria dos relatórios de sustentabilidade.

Sustainability Accounting Standards Board (SASB): Foca na materialidade financeira específica do setor, identificando quais questões ESG são mais relevantes para o desempenho financeiro de uma empresa. Embora menos difundido que o GRI no Brasil, sua adesão tem crescido, especialmente em setores-chave como agronegócio e energia.

Task Force on Climate-related Financial Disclosures (TCFD): Desenvolvida pelo Financial Stability Board (FSB), a TCFD oferece recomendações para a divulgação de riscos e oportunidades relacionados ao clima. Sua adoção tem sido fortemente incentivada por reguladores e investidores, e empresas brasileiras de capital aberto já começam a se alinhar a suas diretrizes.

Carbon Disclosure Project (CDP): Uma plataforma global que incentiva empresas, cidades e governos a divulgarem seus impactos ambientais. Empresas brasileiras respondem anualmente aos questionários do CDP sobre clima, segurança hídrica e florestas, demonstrando seu compromisso com a transparência ambiental.

Esses padrões e iniciativas criam uma linguagem comum para a divulgação ESG, facilitando a análise e a comparação do desempenho de sustentabilidade entre empresas de diferentes geografias.

O que é cobrado no Brasil x Padrão Internacional

Apesar das semelhanças nos princípios, a aplicação e a obrigatoriedade das normas ESG podem variar significativamente entre o Brasil e o cenário internacional. Compreender essas nuances é crucial para as convergências ESG e conformidades.

Brasil

O Brasil tem um corpo legislativo robusto em diversas áreas ESG, muitas vezes pioneiro em certos aspectos, mas nem sempre com a mesma efetividade de fiscalização ou com o foco integrado que se vê em outras jurisdições.

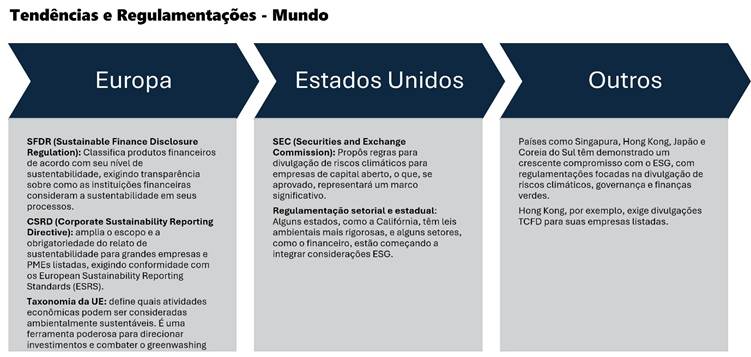

Mundo

No cenário internacional, especialmente na União Europeia, observa-se uma regulamentação ESG cada vez mais complexa e mandatória, visando direcionar o fluxo de capital para investimentos sustentáveis.

A principal diferença é que, enquanto no Brasil muitas das exigências ESG surgem do mercado e de legislações mais gerais (como as ambientais), na Europa, em particular, há um movimento claro de mandato regulatório explícito e detalhado, que impulsiona a integração ESG de forma mais sistêmica.

A Relação ISO e ABNT: Convergência de Padrões ESG

No contexto da padronização, é fundamental entender a relação entre as normas internacionais e as nacionais. A International Organization for Standardization (ISO) desenvolve normas que são reconhecidas e aplicadas globalmente em diversos setores, incluindo gestão ambiental (ISO 14001), gestão da qualidade (ISO 9001), segurança e saúde ocupacional (ISO 45001) e, mais recentemente, gestão de sustentabilidade (como a ISO 26000 para Responsabilidade Social e a futura ISO 14068 para Gestão de GEE Carbono Neutro).

No Brasil, a Associação Brasileira de Normas Técnicas (ABNT) é o foro nacional de normalização, responsável pela elaboração de normas técnicas brasileiras (NBRs). Muitas das normas ABNT são a tradução ou a adoção literal de normas ISO, adaptadas ao contexto legal e cultural brasileiro, mas mantendo a essência e os requisitos dos padrões internacionais, caracterizando as convergências ESG necessárias.

Essa relação de “espelho” entre ISO e ABNT é crucial. Para uma empresa no Brasil, a certificação por uma norma ABNT que adota uma ISO, por exemplo, garante que ela está alinhada com as melhores práticas globais. Isso facilita o comércio internacional, a participação em cadeias de valor globais e a atração de investimentos estrangeiros, pois os investidores reconhecem a aderência a padrões de classe mundial. É um exemplo claro de como as convergências ESG de normas fortalece a posição do Brasil no cenário ESG global, transformando um padrão internacional em uma ferramenta aplicável e reconhecida no país.

Como apresentar as convergências ESG: Transparência e Credibilidade

Não basta fazer; é preciso mostrar o que está sendo feito, e de forma que gere confiança. A comunicação ESG é tão crucial quanto as ações em si.

Relatórios de Sustentabilidade: Onde a história acontece

O Relatório de Sustentabilidade é o principal veículo para a comunicação do desempenho ESG de uma empresa. Ele deve ser:

- Padronizado: A utilização de frameworks como GRI, SASB e TCFD não é apenas uma formalidade; ela garante que as informações sejam comparáveis, relevantes e compreendidas por stakeholders globais.

- Orientado a dados: Não se trata apenas de contar uma história, mas de comprová-la com métricas, KPIs (Key Performance Indicators) e metas claras.

- Abrangente e equilibrado: Abordar os três pilares (Ambiental, Social, Governança) de forma holística, sem focar excessivamente em um em detrimento dos outros.

- Claro e conciso: Evitar jargões desnecessários e apresentar as informações de forma acessível, mesmo para não especialistas.

- Verificado: A auditoria externa independente dos dados ESG confere um nível extra de credibilidade, validando a integridade das informações divulgadas.

Matriz de Dupla Materialidade: O foco na relevância

A matriz de dupla materialidade é uma ferramenta poderosa para identificar e priorizar os temas ESG mais relevantes para a sua organização e seus stakeholders. Ela considera duas perspectivas:

- Materialidade Financeira (Outside-In): Como os fatores ESG (ex: mudanças climáticas, escassez de água, reputação) podem impactar o valor financeiro da empresa (receita, custos, capital, risco).

- Materialidade de Impacto (Inside-Out): Como as operações da empresa impactam a sociedade e o meio ambiente (ex: emissões de GEE, uso de recursos hídricos, direitos humanos na cadeia de valor).

Ao mapear esses dois eixos, a empresa pode focar seus esforços e seu relato nos temas que são verdadeiramente materiais, evitando o greenwashing e otimizando seus recursos. Por exemplo, para uma empresa de agronegócio, o uso da água e o desmatamento podem ser duplamente materiais, impactando tanto o meio ambiente quanto a continuidade do negócio.

Diagnósticos de Sustentabilidade Empresarial: Da análise à ação

A jornada ESG não começa com o relatório; ela começa com um diagnóstico aprofundado.

- Diagnóstico ESG: É o ponto de partida para entender o estágio atual da empresa em relação às melhores práticas e às exigências regulatórias. Ele identifica lacunas, riscos e oportunidades.

- Plano de Ação ESG: Baseado no diagnóstico, um plano de ação robusto deve ser desenvolvido, com metas SMART (Specific, Measurable, Achievable, Relevant, Time-bound), responsáveis e prazos definidos.

- Relato de Sustentabilidade: É o produto final da jornada, comunicando o progresso, os desafios e os compromissos da empresa. Ele deve ser visto não apenas como um documento de conformidade, mas como uma ferramenta estratégica de gestão e comunicação contínua.

A tecnologia desempenha um papel cada vez maior nesse processo, com softwares e plataformas de gestão ESG que otimizam a coleta, análise e relato de dados, garantindo eficiência e precisão. Falamos disso recentemente em outro post nosso.

O caminho para a Liderança ESG

O cenário ESG global e brasileiro está em constante evolução. As convergências ESG nas preocupações e nos padrões de relato demonstram uma crescente maturidade do tema, enquanto as particularidades regulatórias exigem atenção e adaptação.

Para as empresas, o caminho para a liderança ESG não é um destino, mas uma jornada contínua de melhoria, inovação e transparência. Ao alinhar-se às melhores práticas globais, adaptar-se às exigências locais e comunicar de forma clara e crível, as organizações não apenas cumprem suas obrigações, elas constroem valor de longo prazo, resiliência e confiança com seus stakeholders.

E você, qual o próximo passo da sua jornada ESG? Vem com a gente que não tem erro!